DATA

To nejcennější co můžete mít

Digitalizácia vo financiách v priebehu posledných 20tich-30tich rokoch spôsobila datovou potopu. Mnozstvo dat rastie tempom, ktory sposobil, ze drviva vacsina naakumulovaných dat bola vygenerovana iba za posledný rok.

Dobá a špatná data

Viac dat ale taktiez znamena omnoho viac bezcennych dat. Bezcenne data by neboli problem, keby sme dopredu vedeli, ze su bezcenne. U niektorych je to jasne, u inych nie az tak.

“Zle data” vedu k zlym zaverom a to aj ked analyza je poriadna/rigorozna.

Bezmyslienkovite zahrnanie vacsieho mnozstva premennych do predikcnych modelov ma za nasledok viac falosne pozitivnych zisteni. Tento jav je vo financiach velmi rozsireny a taktiez nebezpecny, vedie totiz k investicnym strategiam, ktore na prvy pohlad vyzeraju legitimne (na historickych data), no v realite nie su o nic lepsie nez hadzanie mincov alebo gamblovanie.

Na druhej strane, viac dát taktiez znamená sancu objavit naozaj cenne data. Data su kriticke pre akykolvek seriozny investicny pristup. Ake data a to ako ich investory pouzivaju je nesmierne rozmanité, no rozhodne nie vsetky pristupy su si rovne. Na jednej strane, tej naivnejsej/jednoduchsej “stock-picker” nahliadne do výkazov konkrétnej firmy, precita si posledne novinky. Na druhej strane stojí vedecky pristup a terabajty dat siahajucich do historie, ktore su nutne na testovanie a verifikaciu investicnych idei a strategii.

TODO (MH): priklad s doktorom.

Okrem toho sa data vo financiách lisia od tych v inych oblastiach. V medicine napriklad, ked nemame dost pozorovani na to aby sme posúdili, ci dany liek/liecba funguje, tak spravime viac experimentov. Nie je to lacne, ale ide to. Vo financiach vsak mame iba jednu historicku realizaciu. Nedokazeme robit experimenty typu, co by sa stalo, keby Lehman Brothers mal v roku 2008 menej dlhu.

To znamena, ze data su vzacnejsie a o to dolezitejsi je sposob, akym z nich informacie a poznanie vydolujeme.

Ake data teda pouzivame u nas a ako?

Nasa strategia je založená na predikovani budúcich výnosov akcií, t.j. ich ocenovani, pomocou strojoveho ucenia. Ako sa mozete docitat tu, kritickou sucastou su premenne, ktore vstupuju do predikcnej regresie, tzv. firemne charakteristiky. Viac o tom ake charakteristiky, ktore pouzivame my mozete najst tu.

Data pochadzaju od roznych poskytovatelov dat a pokryvaju zahrnuju vsetky verejne obchodovane spolocnosti z celeho sveta. Siahaju do roku 1962 pre americke akcie (1925 v pripade akcii na New York Stock Exchange), a do roku 1980 pre akcie mimo U.S.

Obsahuju viac ako 50 000 firiem celkovo z 93 krajin sveta. Standardne ich klasifikujeme do 4 regionov:

- North America: United States, Canada

- Europe: United Kingdom, Germany, Austria, Switzerland, France,

Czech republic, etc.

- Japan

- Asia Pacific: China, Australia, India, New Zealand

Na obr. 1 mozete vidiet celkovy pocet verejne obchodovaných firiem v priebehu casu od roku 1980, naprieč regiónmi. Zaujimavostou je, ze pocet verejne obchodovatelnych firiem na americkych burzach, t.j. NYSE, Nasdaq a AMEX, dosiahol svoje maximum v roku 2000 a od vtedy sa zmenšuje. V sucasnosti je to iba okolo 5000, oproti dvojnasobku v roku 2000.

(vložit graf linear_annotated)

Tieto data su kvalitou na urovni akademickeho standardu v oblasti financii a ocenovani aktiv. Zahrnaju obdobia ako Dot-com bublinu, financnu krizu v 2008, Europsku dlhovu krizu (2010), kolaps Japonskej akciovej bubliny (1990) ako aj pad Enronu ci Bear Stearns.

Konkretne datove polozky na skonstruovanie predikcnych premennych - charakteristik su rozne.

Dali by sa kategorizovat nasledovne:

- Uctovnicke data z vykazov firiem, napr. cisty zisk, kratkodoby dlh, zasoby, atd.

- Data z burz, napr. cena, bid, ask, volume, atd.

- Makroekonomicke data, napr. hruby domaci produkt (HDP), Inflacia (CPI), atd.

- Očakávania analytikov

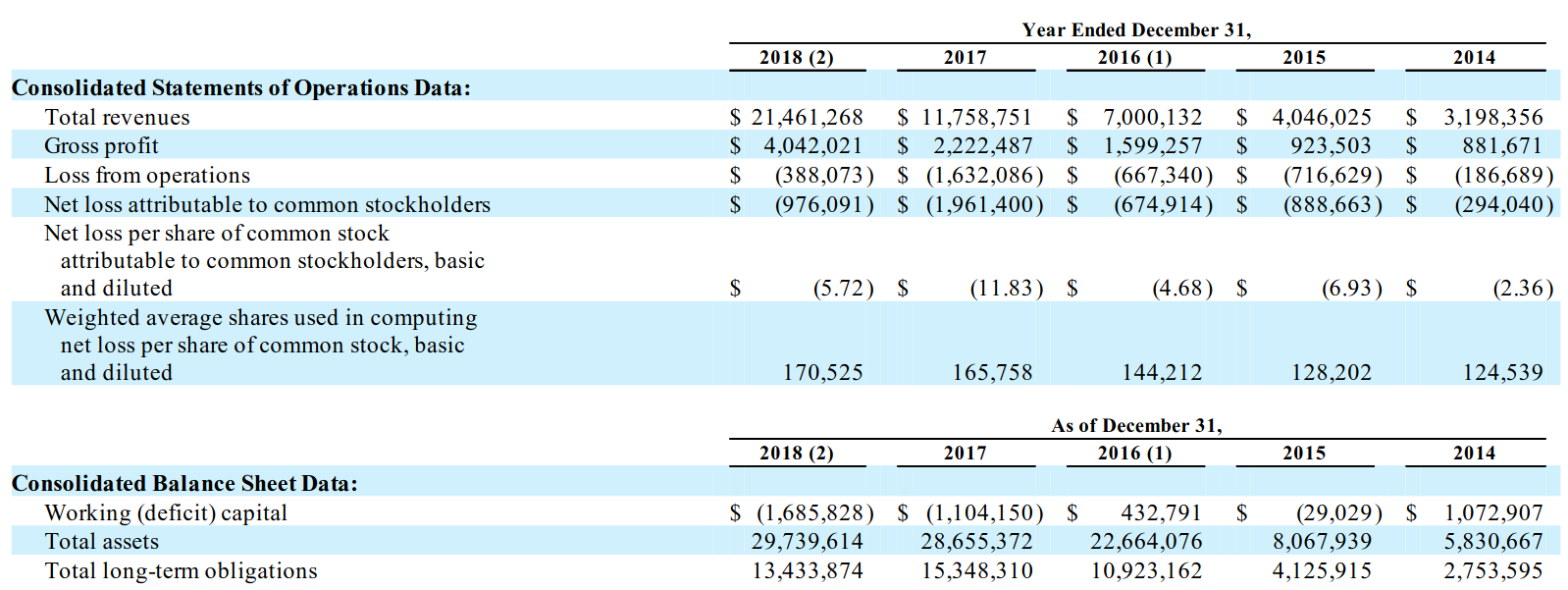

Obr. 2: Vybrane konsolidovane uctovne data z vyrocnej spravy Tesly 2018.

Informacie o charakteristikach, ktore konstruujeme na zaklade tychto dat najdete tu. Viac detailov o nasich investicnych procesoch a ako do toho zapadaju data, zistite tu.

Chcete vědět více? Zeptejte se nás.

Chtete vědět detailněji, jak se jde bránit falešné korelaci? Jaké modely strojového učení používáme? Nebo jak sestavit portfolio tak, aby pracovalo ve váš prospěch podobně, jako hody nevyváženou mincí? Neváhejte kontaktovat našeho šéfa strategie.

Martin Hronec

Head of strategy Pravda Capital

Martin zodpovídá za celou strategii fondu. Dále aktivně pokračuje ve výzkumu a často hovoří na akademických konferencích po celém světě. Martin se stal partnerem společnosti Pravda Capital v roce 2018.