Ake informacie pouzivame na predikciu buducich vynosov akcii?

Strucna odpoved by mohla byť, relevantne. Asi ste sa ale neocitli na podstranke quantitativneho investicneho fondu Pravda Capital nahodou a tato odpoved Vas pravdepodobne neuspokoji. Detailnejsie teda.

Ako prediktory pouzivame charakteristiky firiem identifikovane v akademickej literature za posledných viac ako 40 rokov.

Jednou z prvých objavených charakteristik bola “velkost” firmy v clanku Banz (1981).

Od vtedy bolo zdokumentovanych 100ky dalsich charakteristik. Hou, Xhu and Zhang (2020) uvádzajú cislo 453 iba v top financnych a ucetnych akademickych zurnaloch.

Konkretne charakteristiky, ktore pouzivame v stratégii, spolu s konkrétnymi postupmi cistenia historickych datasetov, ako aj úpravy surových dat na uroven predikcnych premenných su sucastou tazko získaného know-how a teda nemozu byt zverejnene vo svojej uplnosti. Subor pouzitych charakteristik sa neustale pokusame rozširovať. To co mozeme priblizit je o ake typy premenných sa jedna a uviest par prikladov z nich.

Obecne by sa nase predikcne charakteristiky sa daju rozdeliť do nasledovných kategórií:

- Trading frictions (Obchodne frikcie)

- Intangibles

- Hiring Rate by Belo, Lin and Bazdrech (JPE 2014)

- Org. Capital by Eisfeldt and Papanikolaou (JF 2013)

- R&D / Market Value of Equity by Chan et al. (2001)

- Profitability

- Gross Profitability from Novy-Marx (JFE 2013)

- Operating Profits to Equity: Fama and French (JFE 2015)

- Industry Concentration Sales: Hou and Robinson (2006)

- Investment

- Share Issuance from Pontiff and Woodgate (JF 2008)

- Value vs. growth

- Enterprise Multiple from Loughran and Wellman (JFQA 2011)

- Sales/Price: Barbee et al (FAJ - 1996)

- Momentum

- Momentum: Jegadeesh and Titman (JF: 1993)

- Short-Term Reversal: Jegadeesh (JF: 1990)

- Seasonality: Heston and Sadka (2008)

- Macroeconomic-based

- U.S. inflacia (CPI)

- Short-term interest rates

- Fama and French (1993) factors

Na prvy pohlad by pouzite charakteristiky mohli pôsobiť “abstraktne”, clovek nenavyknuty na pracu s nimi by mohol mat problem si pod nimi predstaviť konkretne veci. Podme si teda jednu taku charakteristiku rozobrat.

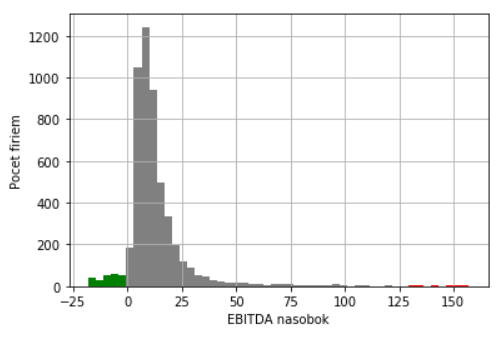

EBITDA nasobok je znamy ukazatel, bezne pouzivany medzi podnikateľmi, ako rychly odhad “drahosti” firmy. Dáva do pomeru “enterprise value”/celkovu hodnotu firmy (hodnota akcii + dlhu - cash) a operacny zisk pred depreciaciou (EBITDA - Earning before interest, depreciation and amortization). V podstate hovori, za koľko rokov sa nam vrati celkova hodnota firmy cez operacny prijem firmy, ak by sme nezahrnuli depreciaciu aktiv.

Na obr. 1 mozete vidiet, ake EBITDA nasobky maju firmy v sucasnosti alebo o tzv. Datovy prierez.

Na lavom konci distribucie (zelene) su “najlacnejsie” firmy a na pravom konci distribucii su tie “najdrahšie”. Prikladom drahych firiem su napr. Autodesk, Inc., Zynga Inc., Zoom Video Communications, Inc., vacsinou sa jedna o “sexi” firmy v odvetviach, ktore su povazovane za odvetvia “buducnosti”. Na druhej strane su vacsinou firmy v problémoch, so zlými vyhliadkami a podobne. Jednym z klucovych principov ocenovania aktiv je, ze investori požadujú vyssiu odmenu za držanie rizikovejších aktiv. V tomto prípade su firmy s nizsimi EBITDA nasobkami rizikovejšie a teda by sme ocakavali, ze budu mat so sebou asociovanu vyssi vynos, t.j. odmenu za držanie akcie. Alternativnym vysvetlením je, ze investori maju tendenciu preceňovať “sexi” firmy a podceňovať firmy s atraktivnymi vyhliadkami. Korespondujuc s nasimi ocakavaniami, Loughran and Wellman (JFQA 2011) zistili, ze akcie s vyssim EBITDA nasobkami maju nizsie buduce vynosy a firmy s nizsimi EBITDA nasobkami maju vyssie buduce vynosy.

TODO: prepojit na nasledujuci paragraf

Obr. 1 je vsak iba “snapshot” jedneho obdobia z historie. V priebehu casu sa firmy a ich charakteristiky menia. Firmy ktore su v jednom období najdrahšie nemusia byt najdrahsimi aj v dalsom obdobi. Charakteristiky zalozene na ucetnych údajoch sa menia pomalsie ako charakteristiky založené na informaciach, ktore sa menia denne, ako ceny, pocty zobchodovanych akcii na burze apod.

Príklad distribucie EBITDA nasobku naprieč firmami ale zaroven v priebehu casu mozete vidiet na Obr. 2.

TODO: 3d plot EBITDA nasobok v case + popis

Viac o tom ako jednotlive charakteristiky kombinujeme do finalnych predikcii ocakavanych vynosov pomocou strojoveho ucenia sa dočítate tu.

Chcete vědět více? Zeptejte se nás.

Chtete vědět detailněji, jak se jde bránit falešné korelaci? Jaké modely strojového učení používáme? Nebo jak sestavit portfolio tak, aby pracovalo ve váš prospěch podobně, jako hody nevyváženou mincí? Neváhejte kontaktovat našeho šéfa strategie.

Martin Hronec

Head of strategy Pravda Capital

Martin zodpovídá za celou strategii fondu. Dále aktivně pokračuje ve výzkumu a často hovoří na akademických konferencích po celém světě. Martin se stal partnerem společnosti Pravda Capital v roce 2018.